随着近期监管政策的出台,去年底到今年以来正在做的一件事逐渐清晰,那就是鼓励、支持、甚至协助金融系统将银行表外资产负债转到表内来。不论是调低拨备率,还是增加银行资本,一系列做法都试图在资管新规落地前,打通表内这个路径,至少让汹涌的融资需求有处可去。可以说如果在大的金融抑制环境下尚有金融激励的话,那无疑就是从出表到入表这条路径。而且目前这个环境下,不太可能打压这条路径。大批金融从业者嚷嚷着日子苦,日子难,敢问路在何方,沿着表外表内大腾挪这条路径走,或许可保三年无忧。

银行负债加速向表内转移

前两天朋友圈被八万亿结构性存款刷屏了,大行大量备案并增发同业存单也是最近一个市场亮点。这些都是银行负债加速进表的一些信号。各种解释都有,结构性存款为了对接保本理财,存单是因为完成考核指标。但其实对大行来说,不太能用保命的思维去思考他们战略。被动应对的原因或许有,但我相信,主动做大表内负债,特别是在同业负债空间还有很大的余地的情况下,对接未来的发展需求是更为关键的原因。有一些大行就明确了更为积极的负债战略,有些大行为了对接一些利率不错的资产发行了更多的负债产品。这种提速肯定有被动的原因,但主动的原因应该也不少,毕竟大行是最理解政策面的机构。

金融资产加速向银行表内转移

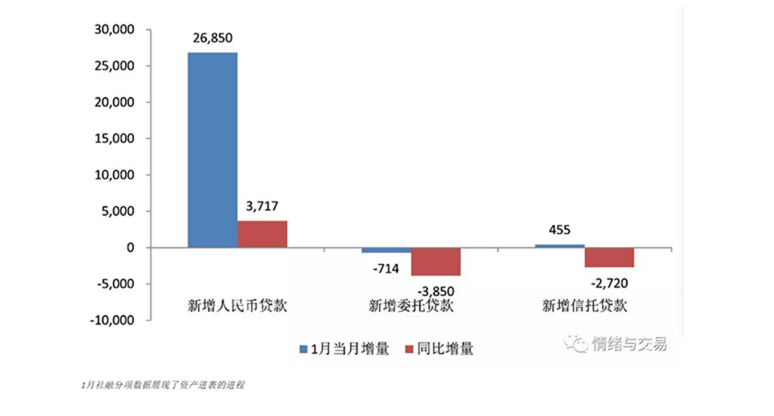

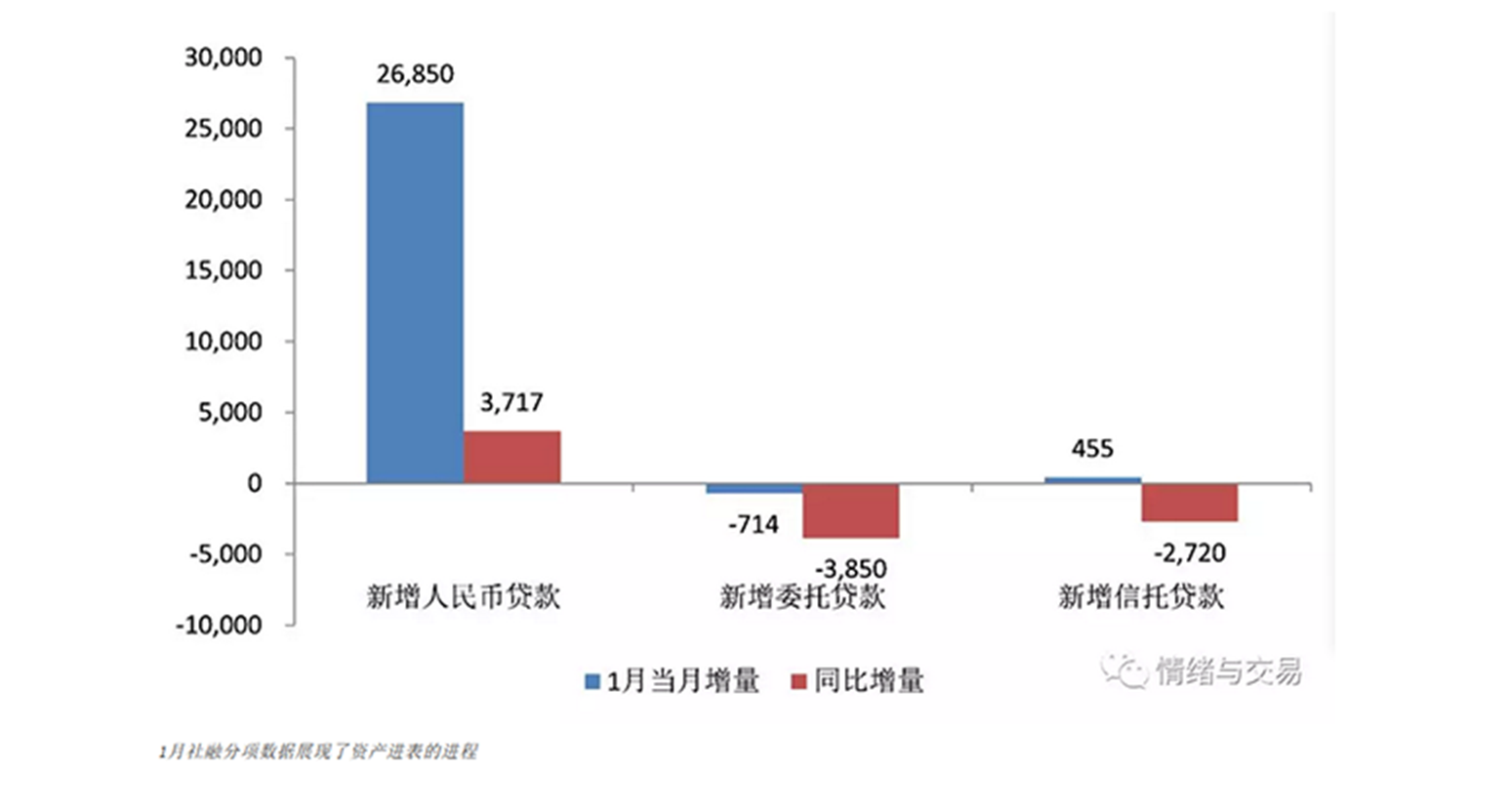

最近看社融数据,最显著的特点就是资产端从表外加速回归表内。今年1月份最为明显。表内融资是同比净增加的,而表外融资是净减少,减少得还比较快。可以说,资产端的这个进程也在变得越来越显著。

政策会呵护这个过程

首先,谈为什么这个过程需要政策呵护?因为不交准备金,表外的负债-资产创造过程是不受货币乘数约束的。表外转表内,会发生缴纳准备金的损耗,就容易带来货币供给的压力。所以这个过程本身就是一个紧缩的过程。政策层面需要保证甚至鼓励表内资金和资本的宽裕,以维持这个过程至少在表内承接的时候不要出问题。

这个过程更详细更框架一点的解释可以回到我上上篇文章(请关注公众号查阅《央行这个新框架》一文)谈到的,在宏观审慎管理非常紧的环境下,政策上需要略松或者不要那么紧来给予这些辗转腾挪留一些余地,这里就不多讲了。回到货币的角度看,如果表外转表内对货币乘数的损耗增大,那么给予比之前略宽松一些的货币环境是必要的,(方式的话比如不嫌麻烦的话就多投放一些,一劳永逸的话就降个准)。这个时候管制的利率也是必要的,否则利率飚上天际,发生资产负债腾挪的时候,实体受不了。

说完了现实情况,分析了政策环境,那么未来的机会在哪里?

未来哪些业务受益?

一是正统的表内转表外将会继续得到发展。

银行转表外的需求是一直存在的,不论从资本占用、准备金、监管指标、收益、规模等各种指标看,转表外都是一项诱人的买卖。或者说,是金融脱媒大趋势的要求,现阶段把表外强行按回表内,只是为了把以前不正确的路径纠偏回来,使未来更好的转表外。比如资产证券化的需求是大势所趋,在别的出表路径遭到打压后,这条路径被动受益。当然,这是个要求技术含量的技术活儿,理论上讲愿意拿出来证券化的资产都不是最好的那种资产。然后再tranche一下,来个优先劣后,不论承销还是投资,都需要有更专业的风险管理能力,次贷是前车之鉴。

二是结构性存款和收益凭证。

先说结构性存款,个人和单位存款利率低,短时间很难快速见效。保本理财不让做。剩下能在市场上用高利率快速解决表内负债问题的办法,除了同业负债就是结构性存款。同业存款和同业存单监管盯得死,本质上还是金融系统钱内部流转,没有来自外部为这个体系输血的钱。这么看来结构性存款没什么不好,从个人和企业那里高息揽储回补金融体系。我们看到结构性存款里面的衍生结构就会觉得有风险。但现在大部分的结构性存款设计的结构都很夸张,设计的条件区间让你拿不到满额收益的概率很低很低,比如Shibor 3M 2%-8%区间就能拿满额5%收益,区间之外2%收益,Shibor3M落在区间之外的概率很低很低。这就是变相高息揽储,是利率市场化最后一步的挑战者。没有迈出这最后一步,表外转表内的大路径下,结构性存款似乎是唯一疏通需求的渠道。只要不要设计出风险太高的的对赌产品,比如上不封顶的收益,结构性存款的伤害就很小,银行也愿意自己接下来这个衍生合约敞口。(未来的监管如果关注这一块,千万不要一刀切,什么敞口都不让拿,那基本就会毁了这个唯一的疏通渠道)

但是,有竞争就有伤害,大家都在做结构性存款的时候,保不齐就有提供更高收益的产品出现,意味着风险更高,这种时候银行如果不愿意承接这种衍生条款的敞口,那就需要出去平掉这些敞口。这个时候,券商的收益凭证可以承接这些敞口,自然而然的水会溢出到这块业务中去。如果券商积极主动一点,和银行共同设计一些结构化存款产品,让个人和企业有机会博取高收益的那种,券商拿衍生敞口的这头,那么在市场多元需求的环境下,说不定又是一个风口。

三是理财存量资产的接续。

给表内打开口子承接表外,最大的作用是解决了发展问题。也即未来的业务要规范做起来,把银行表内的承接能力做大,未来新业务就有落地空间。但是,大家最关心的问题是,理财存量的资产如果接续。大量非标产品在现有环境下,无法对接到表内。那么过渡期内如何接续这些资产?比如保本理财,可以靠表内其他资金接续,前面说到的结构化存款就是一种。那么加过杠杆的呢?非保本的呢?不一定有愿意接进去的银行表内,怎么办?不知道,但可以想象的是,在一个去杠杆的缩量的环境下,这些接续将会是救命钱,救命钱就该很值钱,对不?

四是信贷、债券地位提升。有人说这轮银行会很难过。要分开看,是做负债的难过,做资产一端的不要太爽吧。表外融资火爆的时候,银行地位才是一落千丈,现在回归表内融资了,信贷经理们应该又能从跪着挣钱回归站着挣钱了。信贷资源是有限的,给谁不给谁,给多给少,在外面无处融资的时候,银行信贷地位在上升啊。为什么很多大行拼命发同业存单呢,因为资产端也挺好的啊,所以敢发,敢做啊。债券承销也是一样啊,信贷不太好贷款,那么就多发债试试看,资金回表内,标准化的债券产品是很理想的表内资产啊,我们看到最近信用债发行是不是还挺火爆的,销售们一周卖了过去一个月的债,累劈了都。

(暂时想到这些,欢迎留言补充)

所以金融业会死吗?不会,找对地方,能活的很好。再细想一下,是不是畸形的地方不好了,正常的地方就都好了。所以我们在正确的道路上走得好好的呢。